In questa sezione chiariremo alcuni aspetti riguardanti le domande più frequenti riferite alla fiscalità sul Noleggio a Lungo Termine

Che cos’è l’anticipo?

L’anticipo è una somma, compresa fra il 10% e 40% del valore di listino dell’auto, che permette di abbassare il canone di noleggio. Dopo averlo versato viene calcolato un rateo mensile che comprendo la restante quota da versare e i servizi di manutenzione. L’anticipo corrisposto sarà fatturato con l’aggiunta di IVA.

Che cos’è il deposito cauzionale?

È un deposito non redditizio che il proprietario stabilisce di volta in volta. Non ci sono limiti prestabiliti se non quelli dettati in garanzia dell’osservanza degli obblighi di corresponsione del canone di noleggio e dei servizi. La cauzione non prevede la fatturazione con IVA (art. 2, comma 3, lettera a) Dpr 633/42) e viene restituita alla scadenza del contratto di noleggio.

Chi può detrarre e dedurre totalmente i costi del noleggio a lungo termine?

La totale deducibilità spetta a coloro che utilizzano:

- Veicoli destinati ad uso pubblico

- Veicoli destinati al solo uso come beni strumentali della società o ditta individuale.

Cosa sono i veicoli strumentali?

I veicoli strumentali di una impresa sono quei mezzi indispensabili allo svolgimento del lavoro e senza i quali questo non potrebbe essere effettuato (Circolare dell’A. delle E. n. 48/E – III – 17104 del 10 febbraio 1998).

La detraibilità e deducibilità cambia se il veicolo non è un bene strumentale?

Questo comprende tutti i casi nei quali il mezzo non è indispensabile per lo svolgimento del lavoro ma resta a disposizione dell’impresa (Art. 164 comma 1 DPR 917/1986 – TUIR).

Chi può ottenere una detraibilità e deducibilità parziale del noleggio a lungo termine? Che fiscalità prevede?

- Le vetture di Agenti e Rappresentanti di Commercio, ovvero, a coloro che si occupano rispettivamente della promozione e della conclusione di contratti delle aziende mandatarie, in determinate aree e autonomamente (art.1742 c.c.).

- Gli autoveicoli usati da Professionisti o esercenti le arti e le professioni in forma individuale. Sono persone fisiche che hanno reddito da lavoro autonomo (art.2222 e seguenti c.c.) a differenza di coloro i quali hanno reddito da impresa (commercianti, artigiani, agricoltori). La distinzione originaria è il tipo di attività lavorativa: intellettuale o manuale. È imprenditore chi esercita professionalmente un’attività economica organizzata al fine della produzione o dello scambio di beni o di servizi (art.2082 e seguenti c.c.)

- La Società semplice un tipo di società di persone e non può essere utilizzata per l’esercizio di un’attività commerciale inoltre è iscritta in una sezione speciale del registro delle imprese (art. 2251 e 2290 c.c.)

- L’Associazione è un’organizzazione costituita da più persone fisiche o giuridiche (gli associati) legate dal perseguimento di uno scopo comune senza fini di lucro (art. 14 e seguenti c.c.)

Quando si può parlare di uso promiscuo nella fiscalità?

- L’uso promiscuo si verifica quando il veicolo viene utilizzato sia per svolgere la mansione lavorativa che per uso personale (Risoluzione Ministero Economia e Finanze 20 febbraio 2008, n 6/ DPF). Se il datore di lavoro affida ad un dipendente un mezzo per l’espletamento della sua attività lavorativa e anche per un utilizzo personale si ha un uso promiscuo del veicolo.

- La deducibilità del mezzo in uso promiscuo cambia se questo è concesso al dipendente per un periodo inferiore a 180gg+1 che rappresenta la maggior parte della durata del periodo d’imposta. In questo caso la deducibilità e didicibilità sarà:

In cosa consistono i Fringe Benefit nella fiscalità?

Quando si verifica un uso promiscuo del veicolo il dipendente usufruisce del Fringe Benefit ovvero un emolumento in natura, riportato nella busta paga, in aggiunta alla retribuzione monetaria. In busta paga, deve essere aggiunto un importo quantificato moltiplicando il costo chilometrico di esercizio del mezzo (tabelle ACI) per una percorrenza a forfait di km 4.500 (il 30% di 15.000 che appresenta la percorrenza usuale) (art.51 comma 4 lettera A del TUIR). Sul sito http://www.aci.it/i-servizi/servizi-online/fringe-benefit.html sono visionabili le tabelle ACI.

Se il datore di lavoro non assegna il veicolo in uso promiscuo al dipendente che entità ha la detraibilità e deducibilità?

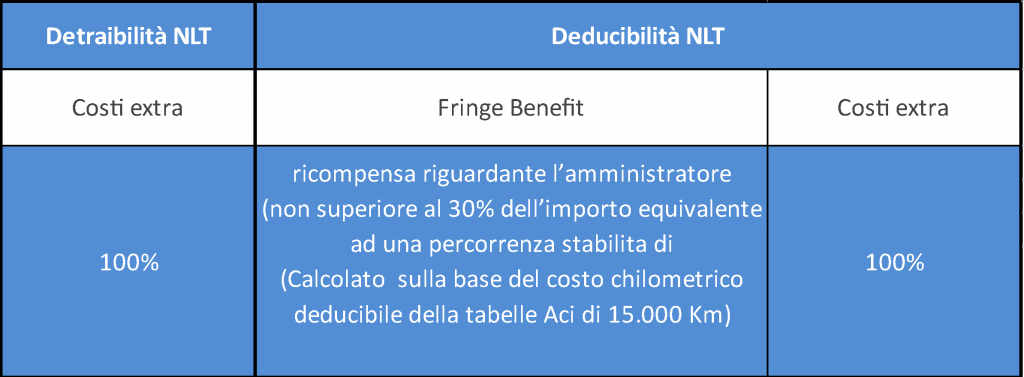

Se il veicolo è assegnato ad un amministratore di quale tipo fiscalità usufruiamo?

Se un amministratore ha un contratto di collaborazione con un’impresa gli può essere assegnato un veicolo. In base al tipo di impiego della macchina varia anche il trattamento fiscale:

- Uso Promiscuo: il veicolo viene utilizzato sia per motivi lavorativi che per un utilizzo personale (Circolare Agenzia delle Entrate del 19 gennaio 2007, n.1/E)

- Uso Personale Esclusivo: l’autovettura viene concessa all’amministratore per uso esclusivamente personale, e rappresenta un compenso in natura da valorizzare al valore normale (canone medio di noleggio) e, pertanto tutte le spese deducibili nei limiti in cui contribuiscono a produrre il tale corrispettivo (Art. 95 del Tuir).

Cos’è un autocarro?

Il Codice della Strada all’art. 54 c.1 lett. D definisce autocarri i: “veicoli destinati al trasporto di cose e delle persone addette all’uso o al trasporto delle cose stesse”.

Se un veicolo è immatricolato come autocarro i costi sostenuti sono sempre deducibili integramente?

Non importa come sia stato immatricolato il mezzo, ci sono condizioni che ne determinano la deducibilità integrale o parziale.

Quali sono i criteri che permettono di parificare un mezzo immatricolato come autocarro ad un’automobile?

I principi per verificare ciò vanno rilevati dal libretto di circolazione dell’autocarro. Il veicolo non godrà della deduzione integrale, se nel libretto di circolazione non sono presenti contemporaneamente le seguenti voci (Provvedimento Agenzia delle Entrate n.181492 del 6/12/2006):

- Immatricolazione N1

- Codice carrozzeria F0 (effe zero)

- Quattro o più posti consentiti per conducente e passeggeri

Se tutte e tre le voci sono presenti sul libretto sarà indispensabile utilizzare per il conteggio la formula indicata nel provvedimento ossia:

Se il risultato è <180 il mezzo verrà considerato fiscalmente un autocarro, quindi i costi sostenuti saranno deducibili al 100% e ugualmente l’iva potrà essere detratta al 100%

Se il rapporto invece risulterà >= 180 il veicolo fiscalmente è considerato un’autovettura e la deduzione deriverà dall’uso dello stesso.

Quando l’IVA è detraibile totalmente?

La detraibilità totale dell’IVA si applica a tutti gli autoveicoli per il trasporto promiscuo di persone e di cose carrozzati a pianale o a cassone con cabina profonda o a furgone anche fenestrato con motore di cilindrata superiore a 2.000 centimetri cubici o con motore diesel superiore a 2.500 centimetri cubici (c.d “beni di lusso elencati nella tabella B) del Dpr 633/42) che formano oggetto dell’attività d’impresa; l’onere della prova spetta all’impresa. (Art.1 comma 261, lett. e) Legge 244/2007 (Finanziaria 2008) oltre a:

- Veicoli in uso come bene strumentale

- Veicoli di agenti di commercio e rappresentanti

Quando la detraibilità dell’IVA è parziale?

L’IVA è detraibile al 40% per:

- Veicoli ad uso promiscuo

- Veicoli in uso a professionisti

Una risposta ad ogni domanda

Antonella C.